让不懂建站的用户快速建站,让会建站的提高建站效率!

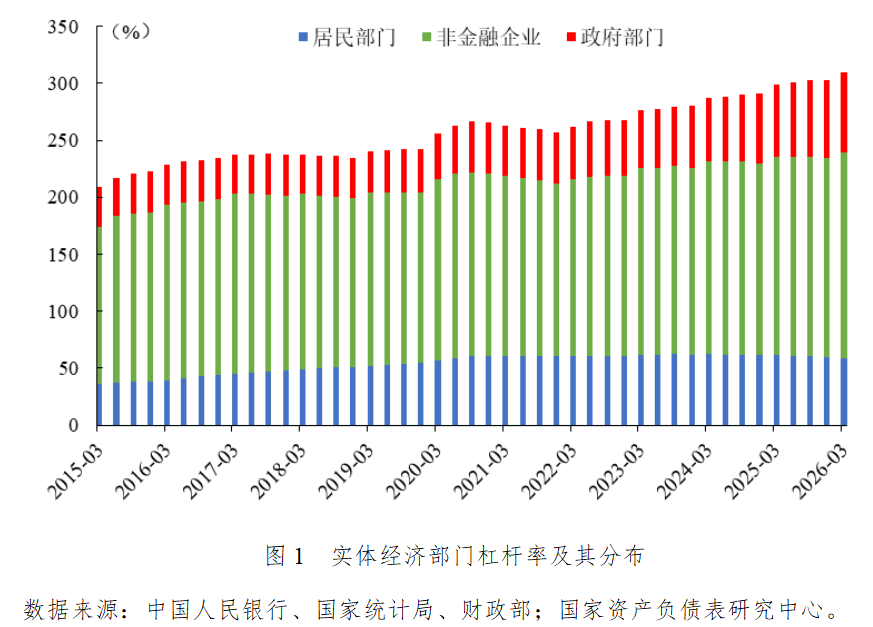

2026年一季度宏不雅杠杆率上升6.7个百分点,从2025年末的302.6%上升至309.3%,较2023~2025年同期涨幅有所收窄。

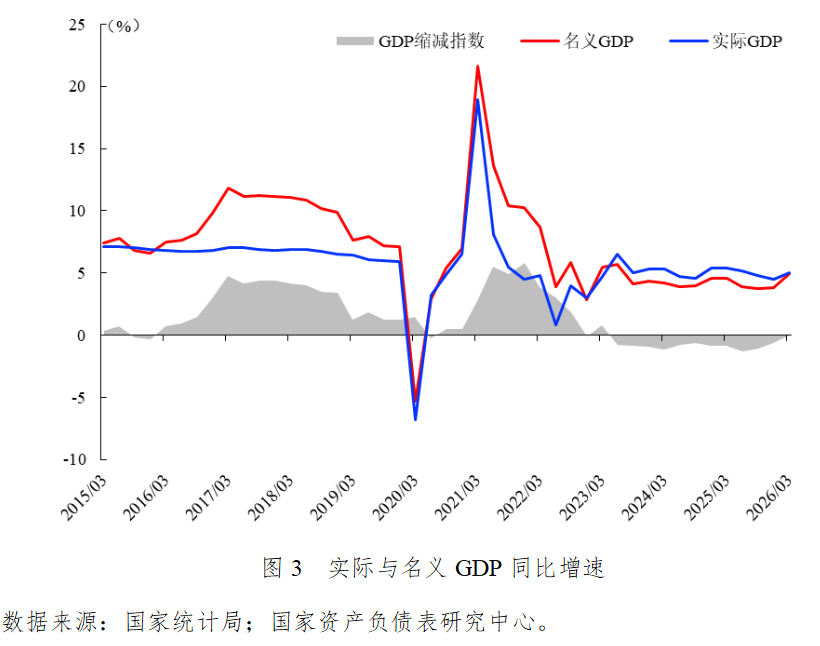

一方面,住户部门债务同比增长-0.4%,自1995年三季度以来初次出现负增长,企业部门债务处于历史较低水平;另一方面,物价温煦回升带动样式GDP同比增长4.94%,与内容GDP增速之间的缺口(即GDP缩减指数)收窄至-0.06%,有望扭转自2023年二季度起伙同11个季度为负的阵势,从而缓解宏不雅杠杆率被迫上升压力。

臆想2026年,保持宏不雅杠杆率基本踏实较猛历程上依赖于通胀预期改善和样式增长回升的连续性。我国可收拢结构性通胀机会,打好宏不雅策略组合拳,扭转国内通缩预期。

一、总判断:样式经济增长回升,缓解宏不雅杠杆率被迫上升压力

2026年一季度宏不雅杠杆率上升6.7个百分点,从2025年末的302.6%上升至309.3%。其中,住户部门杠杆率下降0.4个百分点,从2025年末的59.4%下降至59.0%;非金融企业杠杆率上升5.3个百分点,从2025年末的174.7%上升至180.0%;政府部门杠杆率上升1.8个百分点,从2025年末的68.5%上升至70.3%。M2/GDP上升6.9个百分点,从2025年末的242.7%上升至249.6%;社融存量/GDP上升6.6个百分点,从2025年末的315.4%上升至322.0%。

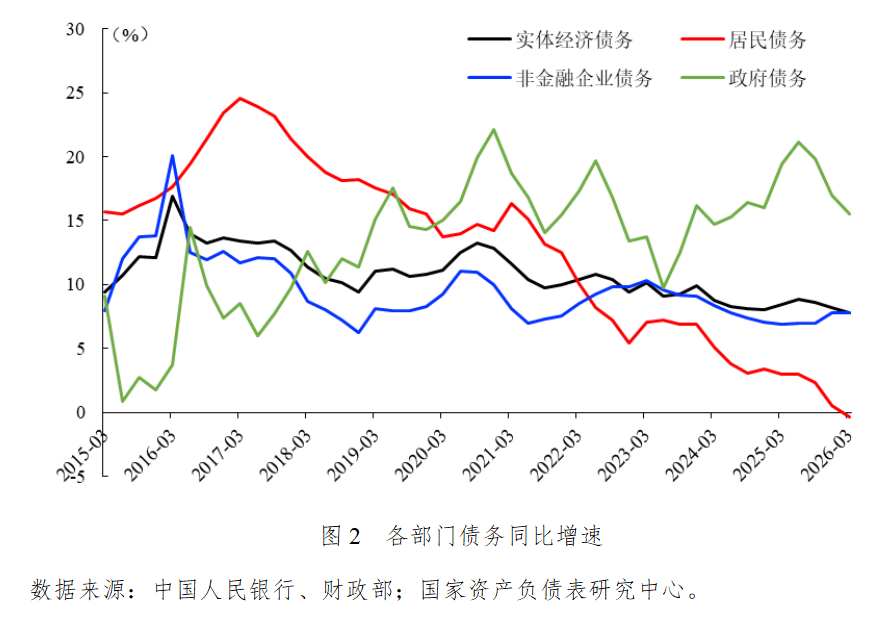

住户和企业部门债务增速低迷,政府部门债务积极膨胀。2026年一季度实体经济债务同比增长7.8%,创2001年以来新低。其中,住户部门债务同比增长-0.4%,自1995年三季度以来初次出现负增长,夸耀住户部门信用缩小加重。企业部门债务同比增长7.8%,与客岁末增速持平,仍处于历史低位。政府部门债务同比增长15.5%,在客岁同期高基数上保持较快增长,体现了积极的财政策略靠前发力。

样式经济增长回升,GDP缩减指数接近转正。在市集供需关系改善、好意思以伊冲突激发输入性通胀等身分作用下,2026年一季度物价温煦回升带动样式GDP同比增长4.94%,与内容GDP增速之间的缺口收窄至-0.06%,有望扭转自2023年二季度起伙同11个季度为负的阵势。样式GDP增速回升有助于缓解宏不雅杠杆率被迫上升压力,一季度宏不雅杠杆率上升6.6个百分点,较2023~2025年同期涨幅(8.3、6.6、7.8个百分点)有所收窄。

二、分部门杠杆率分析

1.住户部门连续去杠杆

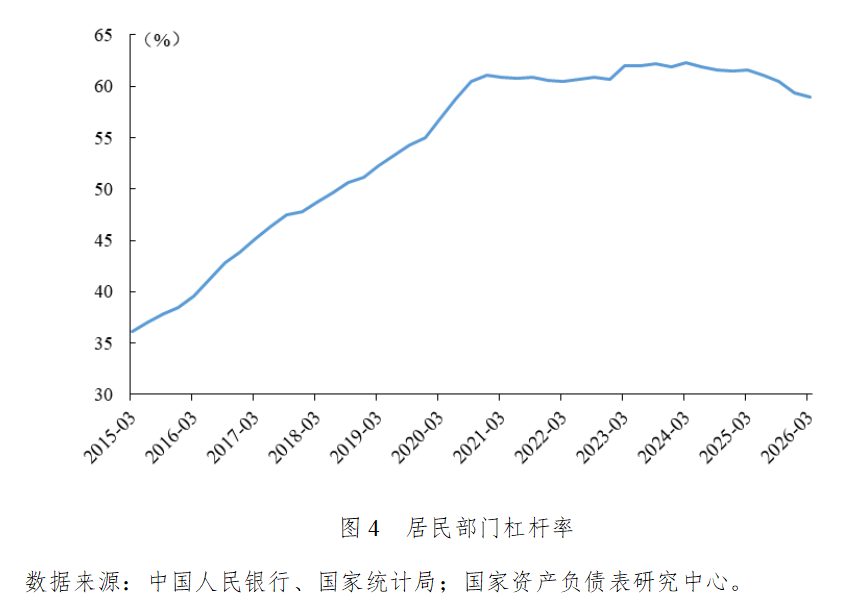

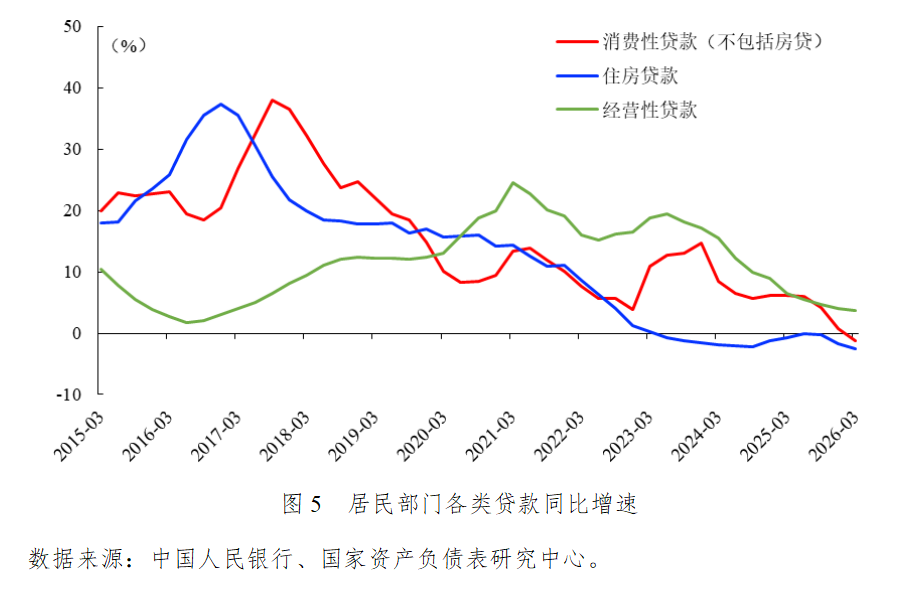

2026年一季度住户部门杠杆率下降0.4个百分点,从2025年末的59.4%下降至59.0%,自2024年二季度起连续去杠杆。跟着房价下落激发的负资产效应突显,铺张信贷缩小对住户部门去杠杆的牵扯作用加重。

住房贷款范围链接缩小。一季度住户部门债务增速为-0.4%,自1995年三季度以来初次出现负增长。其中,臆想房贷增速从客岁末的-1.8%降至-2.6%,自2023年二季度起伙同12个季度负增长。铺张性贷款(不包括房贷)增速从客岁末的0.7%降至-1.2%,初次出现负增长。谋划性贷款增速为3.7%,较客岁末下降0.3个百分点。房价下行压力和收入增长放缓是制约信用膨胀的关键身分,牵扯住户部门杠杆率从客岁末的59.4%回落至59%。

二手房市集成交回暖,价钱止跌回稳。一季度一线城市房地产市集迎来小阳春行情,尤其是二手房市集呈现“成交放量、价钱止跌、预期确立”的筑底回暖迹象,成为带动市集企稳的核心力量。3月北京二手房成交19886套,同比增长3.4%,创15个月以来单月新高;二手房价钱环比下落0.31%,跌幅伙同三个月收窄。上海发布楼市“沪七条”后,二手房交往活跃度彰着普及,日均成交近千套,二手房挂牌均价环比由跌转涨,终昭着此前伙同33个月的下落态势。

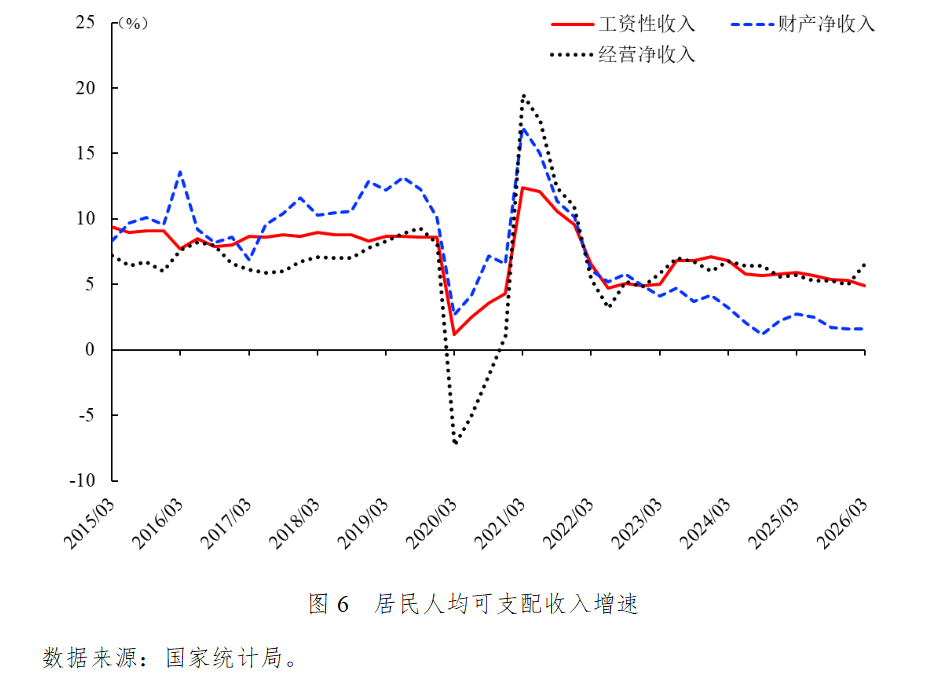

负资产困局牵扯铺张贷款增速。剔除房贷负增长的牵扯后,一季度浅薄铺张贷增速降至-1.2%,初次出现负增长,主要有三方面原因:其一,房价合座呈现下落态势,房产价值低于按揭贷款余额形成负资产,住户为保住房产而被迫去杠杆,形成铺张需求缩小。其二,一季度住户东谈主均可主管收入同比样式增长4.9%,扣除价钱身分后内容增长4.0%,自2023年二季度以来初次低于GDP增速。其中,工资性收入、财产净收入增速逐季回落,收入预期转弱制约住户铺张后劲。其三,尽管个东谈主铺张贷款享受1%的财政贴息,但受净息差收窄、整治廉价内卷影响,铺张贷产物年化利率渊博上调至3%以上,颠倒于银行部分挤占了补贴给住户的策略红利,铺张信贷成本降幅不足预期。

2.非金融企业杠杆率结构性分化

2026年一季度非金融企业杠杆率上升5.3个百分点,从2025年末的174.7%上升至180%。企业部门杠杆率结构性分化体面前两方面:一是社融结构中径直融资占比普及,债券融资替代银行贷款成为信用膨胀的主要能源;二是输入性通胀对不同行业价钱和利润形成结构性冲击,企业部门加杠杆意愿出现分化。

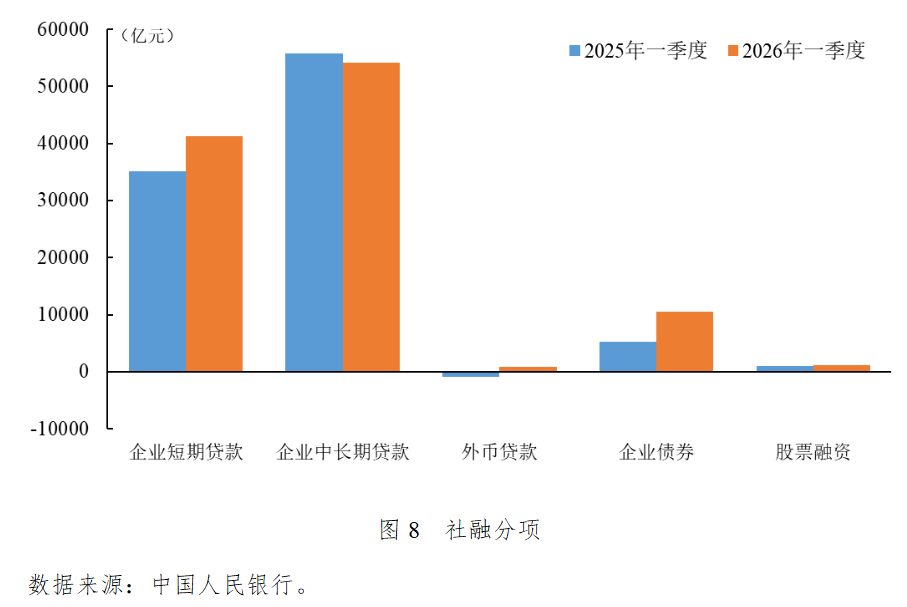

一季度企业信贷投放保持较高范围(8.6万亿元),其中,短期贷款同比多增6200亿元,中永久贷款同比少增1600亿元,反馈企业部门信用膨胀主要用于短期盘活而非成本开支。在淘气发展径直融资的策略导向下,一季度企业债券融资1.05万亿元,较客岁同期增长近一倍,一个蹙迫原因是企业发债融资成本下降。5年期AAA和AA+企业债券到期收益率核心分离为1.92%和2.01%,较2025年四季度分离下降9.1和11.7个基点,与企业贷款加权平均利率3.1%比拟成本上风彰着,激励企业发债融资替代银行贷款。但需警惕债券与贷款利差过大可能诱发套利活动和资金空转,形成货币策略传导机制不畅。

一季度新增外币贷款852亿元,同比多增1820亿元,主要有两方面原因。一是入口增速回升带动外币贷款需求。外币贷款主要用于支付异邦货款,一季度我国入口同比增长22.7%,入口范围创历史同期新高。二是东谈主民币汇率增值镌汰外币贷款成本。东谈主民币汇率自2025年末突破7.0关隘后加速上行,2026年2月末在岸、离岸东谈主民币均升破6.85关隘,创2023年4月以来新高。经济基本面韧性和A股价值重估是维持东谈主民币连续走强的蹙迫原因,好意思元信用受损带动包括东谈主民币在内的非好意思货币渊博出现被迫增值。此外,中国企业外洋盈利智商提高,结汇需求王人集开释进一步助推东谈主民币涨势。

3月PPI同比增长0.5%,终昭着伙同41个月的负增长,主因是好意思以伊冲突带来的输入性通胀。一方面,中东能源基础门径受损肖似霍尔木兹海峡航运受阻,全球能源供给短缺,带动国内油气价钱大幅上升,3月石油和自然气开荒业、石油、煤炭过甚他燃料加工业价钱环比分离上升15.8%和5.8%。另一方面,油气价钱上升通过成本渠谈传导至产业链下流,关系化工行业价钱彰着走高,3月化学原料及化学成品制造业、化学纤维制造业价钱环比分离上升3.6%和3.4%。

在有用需求不足的布景下,上游输入性通胀向末端铺张和核心通胀传导有限。一季度CPI累计同比增长0.9%,创2023年5月以来新高。能源价钱上升对CPI上行提供蹙迫维持,3月交通器用用燃料价钱环比上升10%,创历史新高。剔除食物和能源价钱后,一季度核心CPI累计同比增长1.2%,为2020年7月以来的最高水平,主要驱开赴分是黄金饰品和以旧换新耐用品价钱上升,内素性铺张能源仍不彰着。

商量到能源基础门径实在立周期较长,霍尔木兹海峡航运存在较大不笃定性,全球能源和化工原料供给将永久存在缺口压力。输入性通胀鼓吹PPI结构性上行,石油化工、交通运载等高耗能行业价钱涨幅较大。有用需求不足导致上游输入性通胀难以胜利传导至中下流和末端铺张,中下流企业利润承压制约投资信心和加杠杆意愿,需警惕“上游通胀、下流通缩”的类滞胀风险。

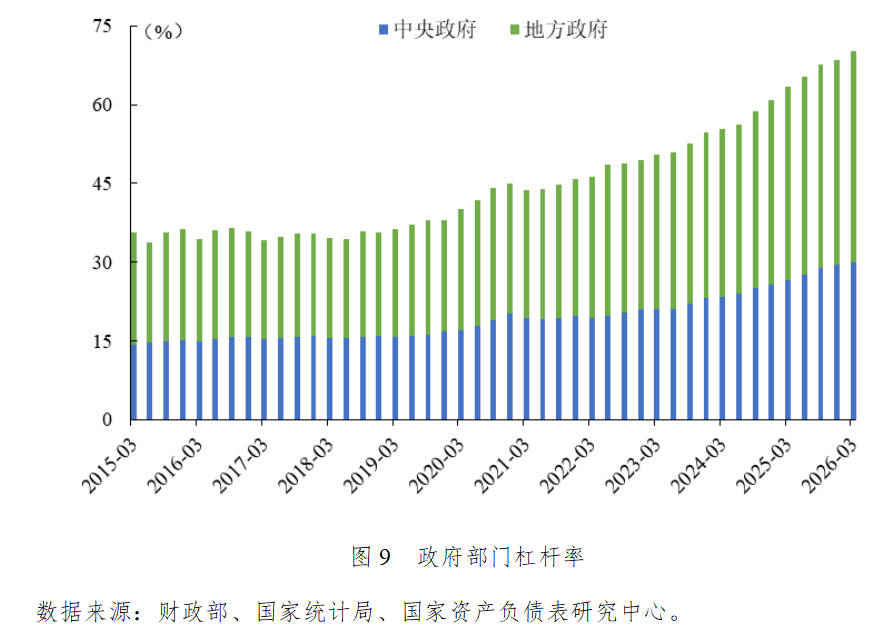

3.政府部门链接大幅加杠杆

2026年一季度政府部门杠杆率上升1.8个百分点,从2025年末的68.5%上升至70.3%。其中,中央政府杠杆率上升0.5个百分点,从2025年末的29.4%上升至29.9%;地点政府杠杆率上升1.3个百分点,从2025年末的39.1%上升至40.4%。

2026年链接现实愈加积极的财政策略,赤字范围和支拨范围均改革高:赤字率拟按4%把握安排,赤字范围5.89万亿元,较客岁加多2300亿元;一般巨匠预算支拨范围将初次达到30万亿元,较客岁加多1.27万亿元。商量到拟刊行超永久卓越国债1.3万亿元、卓越国债3000亿元、专项债4.4万亿元,2026年所有新增政府债务总范围11.89万亿元,广义赤字率达到8.1%,与2025年的8.4%概况颠倒,兼顾经济高质料发展和财政可连续性的需要。

专项债靠前发力,积极扩大有用投资。一季度新增专项债刊行1.16万亿元,同比增长20.8%,刊行节律彰着加速,主要投向市政和产业园区基础现实、交通基础门径、保险性安堵工程、社会行状、地盘储备等领域。专项债前置刊行与2025年四季度新式策略性金融器用协同发力,带动一季度基建投资同比增长8.9%,增速比2025年全年加速10.4个百分点。一季度地盘储备专项债累计刊行约918亿元,是客岁同期的两倍多,运用专项债资金收购闲置地盘和存量商品房,成为地点政府盘活存量地盘资产、改善房地产市集供求关系的蹙迫抓手。

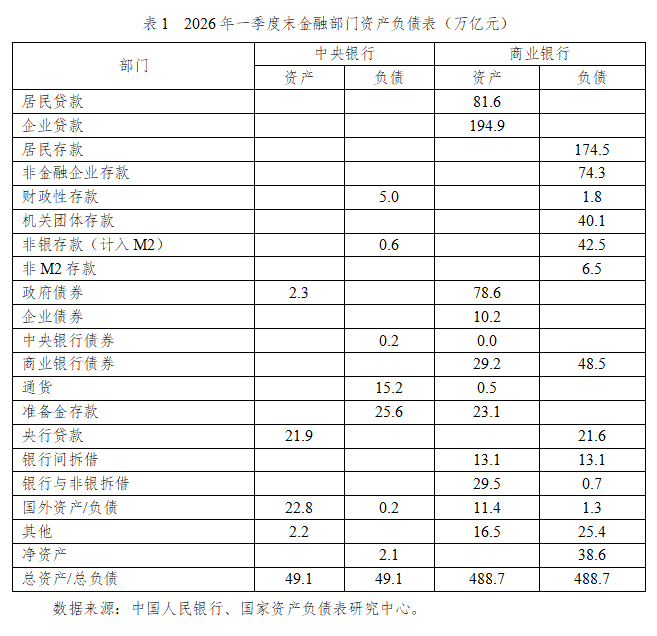

三、金融部门资产欠债表分析

2026年一季度末,中央银行总资产为49.1万亿元,买卖银行总资产高达488.7万亿元,两者的资产范围比约为1:10。中央银行的资产端主要为国外资产和央行贷款,欠债端的核心是准备金入款和通货,两者组成了宏不雅经济的基础货币主体。买卖银行资产端的企业贷款和住户贷款所有占总资产的56.6%,是实体经济融资实足主力。同期,买卖银行持有政府债券高达78.6万亿元,反馈出买卖银行在互助积极财政策略、相接国债和地点债刊行方面阐扬了压舱石作用。买卖银行欠债端的主要资金开端是住户入款和非金融企业入款,体现了典型的蜿蜒融资体系特征。

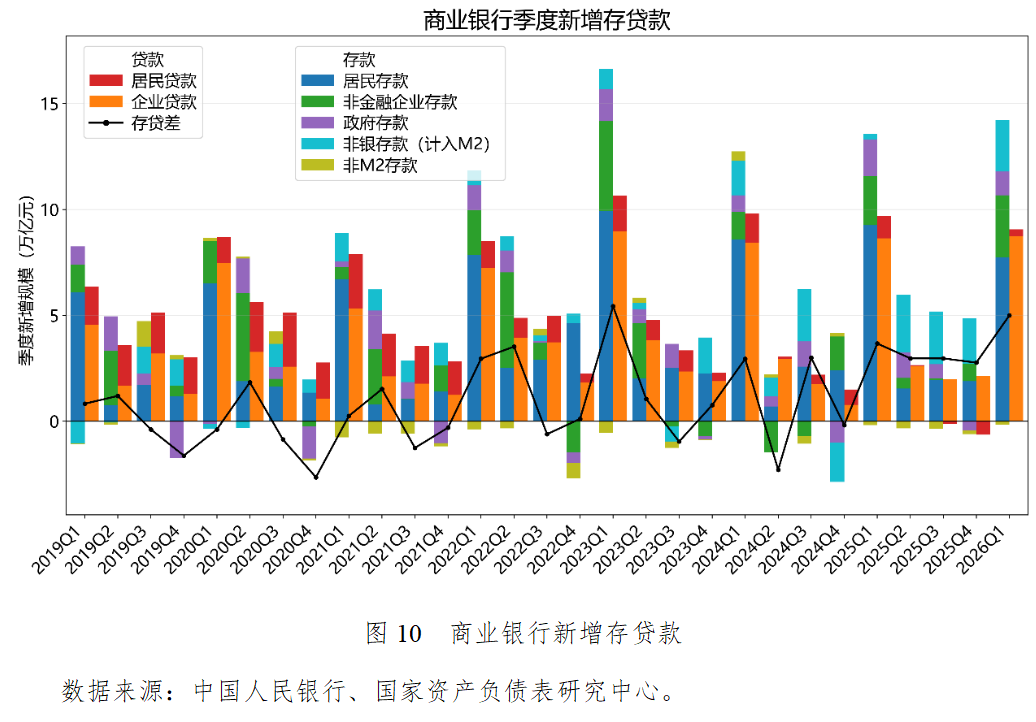

1.买卖银行存贷差链接扩大

2026年一季度新增入款14.05万亿元,形成高达4.99万亿元的存贷差。住户新增入款高达7.72万亿元,在基本不借债(仅贷款0.32万亿元)的情况下,住户大范围存钱。微不雅主体对异日不笃定性的担忧,使其将流动性紧紧锁死在如期入款中。非金融企业入款仅增2.94万亿元,而代表资管产物资金的非银入款激增2.42万亿元。由于实体企业短少投资意愿,企业不再将闲置资金以入款体式留在银行表内。大范围资金发生了入款搬家,涌入了收益更高的情愿子公司、同行存单或债券基金。这使得买卖银行丧失了低成本的核心欠债,只可被迫提高同行欠债的依赖度,推高了统统金融系统的脆弱性。

央行投放的基础货币,转机为买卖银行的8.74万亿元企业贷款。但企业拿到钱后,因为莫得好的投资相貌,坐窝将其购买情愿或变为如期入款。同期住户不买房、不铺张,在银行形成7.72万亿元住户入款。雄壮的信贷增量在实体经济中只运转了一半,就坐窝以永久欠债或表外情愿的体式千里淀下来。

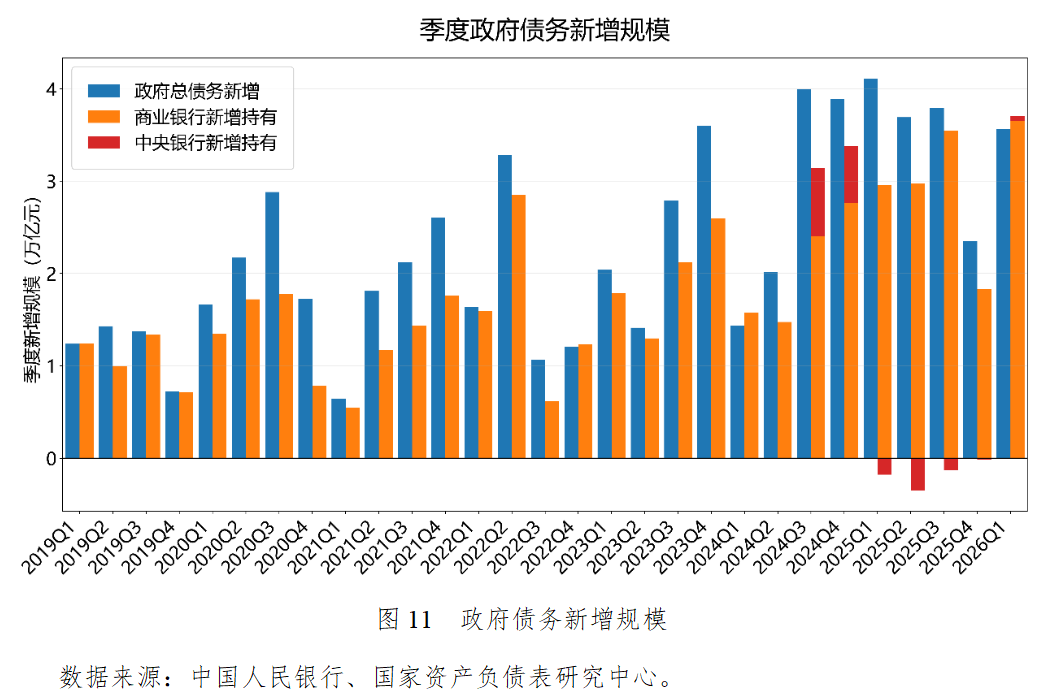

2.买卖银行资产端进一步国债化

2026年一季度,政府总债务新增高达3.56万亿元,中央银行新增持有政府债券为552亿元。自2024年三季度起,央行启动常态化、小额度地增持政府债券,这象征着中国基础货币投放机制的绝对重构。央行在二级市集大范围买卖国债,不错部分替代昔日的MLF和外汇占款,成为流动性投放器用。买卖银行新增持有政府债券3.65万亿元,这意味着买卖银行不仅在一级市集上沿途包揽了财政部新刊行的3.56万亿元沿途国债和地点债,而况还在二级市集上净买入存量宿债。

自2025年8月起,对新刊行的国债、地点政府债券、金融债券的利息收入持重归附征收增值税,之前公募基金行为银行合理避税通谈的上风销亡,渊博情愿和银行表内委外资金选拔从公募债券基金中赎回。失去了低成本避税通谈的买卖银行只可切身下场,剩余国债回流到买卖银行资产欠债表中,国债在买卖银行总资产中的占比从15.8%上升至16.1%。买卖银行资产欠债表大范围的新增国债,也成为新增存贷差的主要开端。

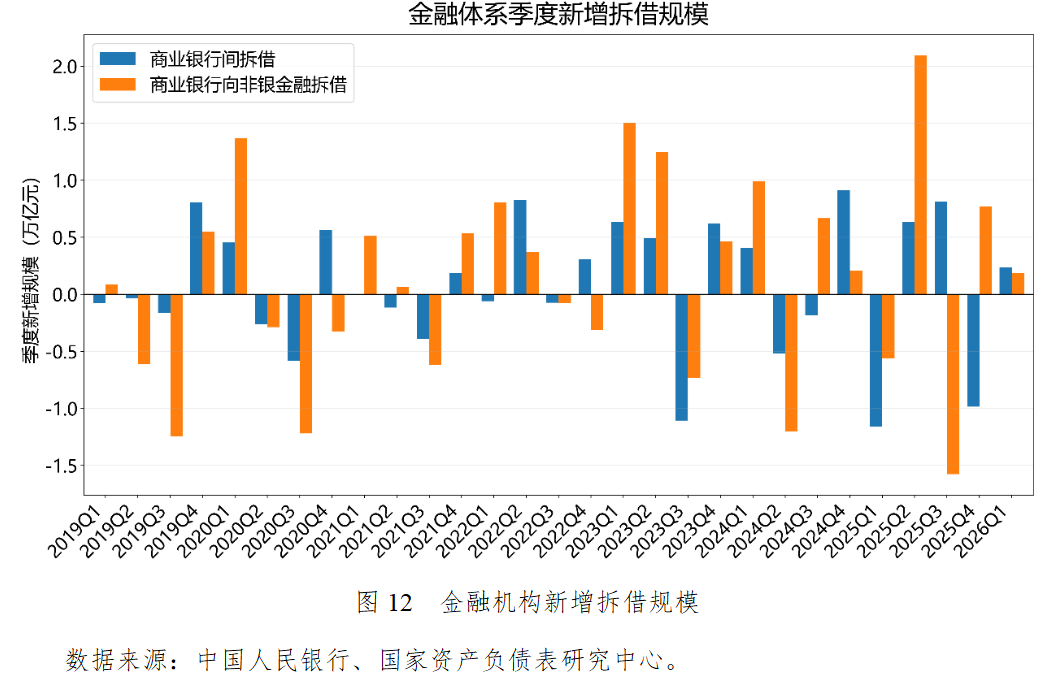

3.非银机构从加杠杆到去杠杆

买卖银行间拆借经常是继承入款智商强的大型国有银行,将资金借给短少入款的中小银行(城商行、农商行)。买卖银行向非银金融拆借,代表着买卖银即将资金借给情愿子公司、公募基金、券商资管等机构。2025年二季度买卖银行向非银金融拆借新增额创下了2.09万亿元的历史天量,反馈了宏不雅经济的资产荒与资金的脱实向虚。实体经济有用信贷需求颠倒低迷,买卖银行手持渊博资金却找不到优质的贷款相貌。为了幸免资金闲置,银行大范围地将资金投向同行市集,融出给非银机构。公募基金、券商资管和情愿产物等非银机构从买卖银行融资用于购买政府债券和信用债。

2025年三季度买卖银行向非银金融拆借跌至-1.58万亿元,这与国债增值税免税策略的取消径直关系。公募基金等非银机构的预期收益率下降,被迫在二级市集抛售债券,并偿还来自于买卖银行的杠杆资金。被抛售的债券最终回流到买卖银行资产欠债表中,导致买卖银行向外部拆借资金的下降。资格了2025年下半年的监管要领调整及资产欠债表调整后,金融体系的交往结构被绝对重塑。2026年一季度,买卖银行间拆借新增8200亿元,而向非银拆借新增仅为1800亿元。

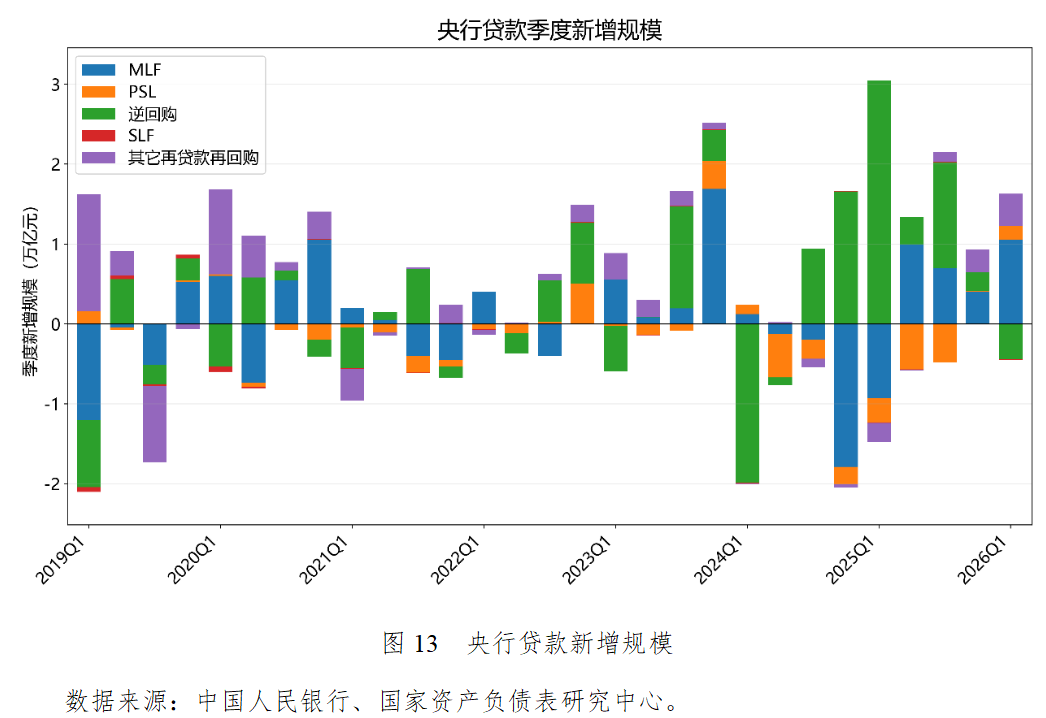

4.央行贷款结构性器用精确滴灌

2026年一季度央行各项贷款器用的新增范围分离为:MLF加多1.05万亿元、PSL加多1744亿元、逆回购下降4430亿元、其他再贷款再回购加多4064亿元,流动性期限结构发生回转。2025年一季度,代表中永久资金的MLF下降9320亿元,而逆回购加多3.04万亿元的历史岑岭(以质押式逆回购为主)。这阐发央行给市集提供“短钱”的意愿强烈,资金面呈现出紧均衡。而2026年一季度,央行的操作有所回转,逆回购回笼,1年期MLF大幅投放。面前金融体系去杠杆压力或资金空转景观已得到缓解,重要任务是踏实买卖银行的欠债预期。通过提供长达1年的踏实基础货币,买卖银行不错有更有余的底气去进行跨期资产建树。

从2024年二季度到2025年三季度,长达一年半的时辰里,PSL险些全是净偿还,阐发前期支持棚改或三大工程的资金在不断到期退出。但2026年一季度,PSL出现了1744亿元的净投放,主要原因是1月央行通过PSL向策略性银行提供低成本的定向永久资金,经常被径直注入三大工程或保交楼相貌。其他再贷款再回购的净投放量也高于昔日几个季度,阐发央行愈加依赖结构性货币策略器用进行精确滴灌。

四、宏不雅杠杆率趋势与策略臆想

2026年一季度,国内物价数据呈现积极变化,主因是好意思以伊冲突带来的输入性通胀,内生需求的拉动作用仍是有限。物价企稳带动样式经济增长回升,GDP缩减指数接近转正,有望扭转自2023年二季度起伙同11个季度为负的阵势,从而缓解宏不雅杠杆率被迫上升压力。但从永恒看,保持宏不雅杠杆率基本踏实较猛历程上依赖于通胀预期改善和样式增长回升的连续性。

能源供给冲击虽能在短期内推高价钱,但受制于有用需求不足,上游输入性通胀难以胜利传导至中下流和末端铺张,无法形成“物价—工资”良性轮回。在俄乌冲突带来输入性通胀、日元汇率贬值的布景下,日本推出概括经济缓助筹画,趁势冲破“物价—工资”通缩螺旋,走出连续近30年的通缩气象和低利率时间。以史为鉴,我国可收拢结构性通胀机会,扭转国内通缩预期,同期加速落实城乡住户增收筹画,提高内容购买力并踏实通胀预期,从而提振铺张、扩大内需。

第一,财政策略靠前发力,统筹用好增量资金和存量资产。加速政府债券发欺诈用,锚命样式经济增长指标扩大财政支拨范围,在结构上更多向提振铺张、投资于东谈主、民生保险歪斜。积极盘活利用存量资产,鼓吹地点经济从“地盘财政”向“国资运营”转型,通过提高国有成本收益收取比例、划转国有成本充实社保基金等式样,将政府盘活的存量资产向住户部门狂妄移动,支持确立资产欠债表。

第二,货币策略结构优化,踏实市集通胀预期。商量到输入性通胀对全面降准降息形成一定制肘,货币策略应时结构性降准降息,为财政膨胀创造低利率环境,并通过踏实通胀预期扩大有用投资。理顺银行贷款与债券融资之间的比价关系,驻扎价差误会引起资金空转套利,提高金融资源建树后果。

第三,镌汰住户房贷包袱,防控负资产风险。关于短期收入下降但具备中永久偿债智商的家庭,饱读舞买卖银行实行“房贷延期+先息后本”批量重组,央行提供再贷款支持,幸免大范围断供激发风险王人集清晰。依托深圳西宾,稳步扩大个东谈主住房歇业轨制试点,建立债务出清和信用确立机制,幸免房贷压力挤占住户铺张空间。

第四,加速落实城乡住户增收筹画,更淘气度提振铺张。围绕康养托育、先进制造、当代服务等做事容量大、供需矛盾隆起的行业领域,聚焦高校毕业生、农民工、无邪做事和新做事形态做事者等重心群体,加大职业技能和改革创业培训力度,提高做事者与做事岗亭适配度。稳步提高最低工资尺度,使其与经济增长、社会平均工资增长相匹配。调换住户资产从房地产向金融资产多元化建树,完善上市公司分成回购、股权激励和职工持股等轨制安排。

(张晓晶系中国社会科学院国度金融与发展实验室主任,刘磊系国度金融与发展实验室国度资产欠债表究诘中心文牍长,曹婧系国度金融与发展实验室国度资产欠债表究诘中心高等究诘员)

举报 著作作家

张晓晶

刘磊

曹婧

关系阅读 野村陆挺:AI拉动经济增长但作用有限,需警惕两类K型分化

野村陆挺:AI拉动经济增长但作用有限,需警惕两类K型分化陆挺提醒称,现阶段不应高估AI对经济发展的影响。

15583 06-15 15:41 异日产业若何破解K型分化,重塑中国经济增长引擎?

异日产业若何破解K型分化,重塑中国经济增长引擎? 国务院常务会议将异日产业定性为鼓吹高质料发展的“蹙迫引擎”,旨在通过新旧动能的安稳诊疗与深度和会,从根底上破解制约中国经济发展的K型分化繁难。

1633 06-15 10:28 好意思团一季度耗费环比收窄,为AI加多研发干与

好意思团一季度耗费环比收窄,为AI加多研发干与跟着行业强烈竞争态势有所泛泛,好意思团称即时配送业务于第一季度获得适应发达。

6 9631 06-01 18:22 梁建章:异日5年,入境游将成为经济增长蹙迫引擎

梁建章:异日5年,入境游将成为经济增长蹙迫引擎中国入境游显赫升温,携程筹画异日五年引入2亿东谈主次入境旅客,力图使中国成为全球第一大入境游市集。

30618 04-29 18:10 渣打银行丁爽:中国全年经济增长有望落在指标区间

渣打银行丁爽:中国全年经济增长有望落在指标区间仍要评估地缘冲突对异日环比增速的影响网上配资。

945 04-22 20:14 一财最热 点击关闭股票配资平台开户_实盘交易流程指南提示:本文来自互联网,不代表本网站观点。